En esta ocasión, vamos a hablar sobre un caso reciente vivido en nuestras oficinas en el que nuestro cliente ha alcanzado la cancelación plena de sus deudas.

Nuestra clienta no era titular de bien alguno, tan solo contaba con un salario mensual con el que subsistir siendo actualmente trabajadora por cuenta ajena. No obstante, la mayoría de sus deudas provenían del fracaso de su antiguo negocio años atrás, cuyo cierre acarrea parte de la situación de insolvencia contra la que ha luchado.

Una vez analizada su situación, la asesoramos sobre la ley de segunda oportunidad y las posibilidades que había en relación a la exoneración del crédito público, pues parte de su crédito era con la Agencia Tributaria, además de otros pequeños préstamos personales a los que había recurrido por necesidad de financiación.

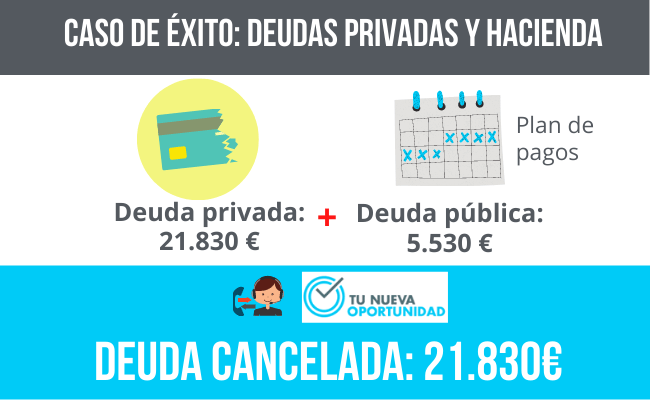

La deuda global ascendía a 21.830 euros, de los cuales, 5.530 correspondían al total del crédito con Hacienda, siendo lo restante los préstamos personales con distintas entidades financieras.

El primer paso fue solicitar un acuerdo extrajudicial de pagos, el cual no llegó a buen puerto. De esta manera, solicitamos el concurso consecutivo y posteriormente su conclusión por insuficiencia de masa, pues no había nada que liquidar. Presentamos así su solicitud de beneficio de exoneración del pasivo insatisfecho, y con ella, elaboramos un plan de pagos para que pudiera hacer frente a los créditos impagados y que no entran en la cancelación, en un máximo de 3 años.

De esta forma, incluimos en el plan de pagos los créditos con la Agencia Tributaria que gozaban de privilegio, además de los créditos contra la masa, decidiendo así, optar por la vía de la exoneración provisional que nos da la Ley Concursal, y no la exoneración definitiva, pues dada la situación de nuestra clienta, necesitaba de cierto tiempo para poder afrontar esos pagos.

Tras una gran incertidumbre sobre si sería o no concedido, pues ya conocemos lo que ocurre con el crédito público, el Juez ha exonerado a nuestra cliente de sus deudas y ha aprobado el plan de pagos propuesto a efectuarse en 3 años. Además, en la resolución, se hace especial hincapié en la doctrina jurisprudencial sobre el perdón del crédito público, y es que finalmente se libera a nuestra clienta de todas sus deudas clasificadas como ordinarios y subordinados, incluido el crédito con Hacienda.

Por tanto, deberá hacer frente a aquellas deudas con la Agencia tributaria que tuvieran la clasificación de privilegio, quedando liberada del resto.

Agradecer en primer lugar la confianza depositada en nosotros, y desearle lo mejor en esta segunda oportunidad.